Como é Feito o Cálculo do IPVA de um Carro?

No Brasil, são cobrados diversos impostos aos contribuintes, para que possam ser mantidas certos serviços municipais, estaduais e federais. Por exemplo, o Imposto de Renda (IR), um tributo obrigatório e anual, possivelmente o mais famoso do país, têm sua arrecadação destinada à serviços e programas de saúde e educação, como o Fome Zero.

Já o IPVA (Imposto sobre a Propriedade de Veículos Automotores), é um imposto anual, pago ao governo estadual, por todos os proprietários de veículos terrestres, como motos, carros, ônibus, micro-ônibus, máquina agrícolas, etc. No caso do IPVA, 40% do imposto fica com o governo estadual, 40% é repassado aos governos municipais e o restante, 20%, é destinado ao Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (FUNDEB).

O IPVA é um imposto que varia de forma considerável, visto que cada estado possui um alíquota diferente. E, esta alíquota pode chegar em até 4%, o que ocorre nos estados de Minas Gerais, Rio de Janeiro e São Paulo, atualmente. Também, o valor do tributo irá variar de acordo com o veículo, combustível utilizado, ano de fabricação, etc. Comumente, são utilizados os dados divulgados pela Tabela Fipe, do Fundação Instituto de Pesquisas Econômicas, que expõe os preços médios do veículo no mercado. Logo, o IPVA é calculado de acordo com o valor venal do veículo e taxa do estado.

Como calcular o IPVA?

O IPVA (Imposto sobre a Propriedade de Veículos Automotores), é um imposto estadual que foi implementado em 1986. Antes deste ano, era cobrada apenas a Taxa Rodoviária Única (TRU), que tinha como objetivo exclusivo financiar e incentivar o crescimento das rodovias do país. Como mencionado, o IPVA, atualmente, serve para muito mais, sendo repartido entre governo estadual, municipal e FUNDEB. De forma geral, este tributo é utilizado para investimentos na estrutura geral do país, o que não está limitado às rodovias e ao trânsito.

Este imposto incide sobre todos os proprietários de veículos automotores terrestres, como motos, carros, ônibus, etc. Logo, ele não incide sobre veículo aquáticos ou aéreos, como aviões, barcos, dentre outros. Porém, nem todas as pessoas possuem a obrigatoriedade de pagarem o IPVA, visto que cada estado possui as suas isenções.

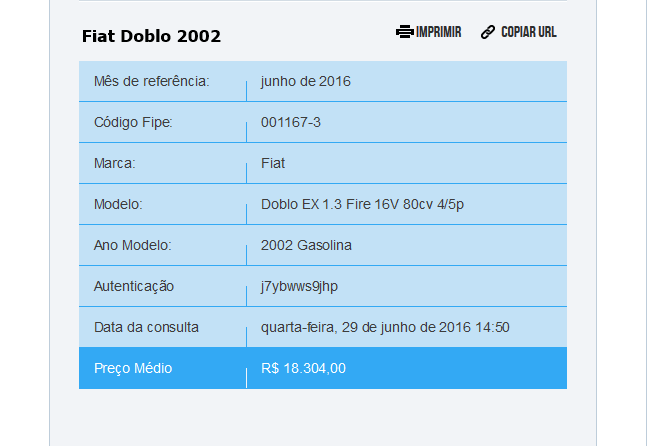

Pode-se ver acima uma consulta na Tabela Fipe, de onde atualmente são extraídos os valores venais dos veículos usados.

Por exemplo, em São Paulo, estão isentas propriedades de máquinas utilizadas exclusivamente para fins agrícolas, de veículo ferroviário, de um único veículo adaptado para ser conduzido por pessoa com deficiência física, de um único veículo utilizado no transporte público de passageiros na categoria aluguel, de propriedade de motorista profissional autônomo, por ele utilizado em sua atividade profissional, de veículo de propriedade de Embaixada, Representação Consular, de Embaixador e de Representante Consular, etc.

Assim, como cada estado possui suas regras acerca do IPVA, eles também podem decidir sobre as alíquotas cobradas. Ou seja, a percentualidade que será cobrada. E, esta taxa incide sobre o valor venal do veículo, que é uma estimativa que o Poder Federal faz sobre o valor de um bem. Este valor venal varia de acordo com o modelo do veículo, ano de fabricação, combustível utilizado, potência do motor, dentre outras características.

As alíquotas dos estados podem variar a cada ano. Em 2019, no Acre, Espírito Santo, Mato Grosso, Rondônia, Santa Catarina e Tocantins era cobrada a menor taxa, de apenas 2%. Na Bahia, Ceará, Maranhão, Pará, Paraíba, Piauí e Sergipe, 2,5%. Já no Alagoas, Amazonas, Amapá, Pernambuco, Rio Grande do Norte, Rio Grande do Sul e Roraima, 3%, e no Distrito Federal, Mato Grosso do Sul e Paraná, 3,5%. Goiás foi o único estado cobrando 3,75% e Minas Gerais, Rio de Janeiro e São Paulo foram os estados que cobraram a maior alíquota, a 4%.

O valor venal do veículo usado, atualmente, é obtido por meio da Tabela Fipe, que expõe a média dos preços ofertados pelos veículos no mercado. Agora, para veículos novos, o valor venal é o preço apresentado na nota fiscal, na hora da compra. Agora, para veículos adquiridos em leilão, o valor venal dele deverá ser baseado no valor da compra mais as despesas cobradas ou debitadas.

Tem-se como exemplo o modelo Palio Celebration 1.0 Fire Flex 8V 4p, da marca Fiat, do ano 2016 e a gasolina. O seu valor, segundo a Tabela Fipe de novembro de 2019, é R$ 27.147,00. Caso o IPVA deste veículo esteja em São Paulo, será cobrada uma alíquota de 4%. Assim, o valor do tributo IPVA será de R$ 1085,88. Basta fazer a conta de 4% do valor.

Categoria: Legislação